【社会科講師必見】バブル景気のわかりやすい教え方②~バブル景気が崩壊までの過程~

バブル景気がもたらしたもの

前記事「バブル景気の教え方①~なぜバブル景気が到来したか~」では、

- バブル景気とは?

- プラザ合意が日本にもたらしたもの

- 円高不況への対策

- 不況となって、政府はいかに対応したか

- 対策の結果

についてお伝えしました。

簡単におさらいをすると、1985年のプラザ合意後の、ドル高是正対策がうまくいった反動で、

日本国内は「円高不況」と呼ばれる状態に陥りました。

その対策として、政府の金融対策「財政出動」「金融緩和」によって、

土地の値段の上昇につながっていった。というのが前記事までの内容です。

本稿では、

バブル景気はなぜ崩壊したのか

バブル景気の崩壊は経済にどのような影響を与えたのか

という2点をわかりやすく説明する方法をご紹介します。

コンテンツ

1.株の運用

2.株の高騰がもたらしたシーマ現象

3.土地価格の上昇をおさえるために

4.不良債権が生まれた

1.株の運用

バブル景気を語る上で切っても切れない関係にあるのが、「株」です。

きっかけは、

1987年 NTT(日本電信電話株式会社)民営化

でした。

NTTはもとは日本電信電話公社という名前です。

「公法上の特殊法人」という、まさに特殊な立ち位置にいました。

これは簡単に言いかえると半官半民≒国営企業となります。

そんな半分国営企業だったNTTが民営化して株式会社となり、経済界に激震が走りました。

NTTは同年2月9日に株式に上場します。

民営化に際して、それまで国が保有していた株も売ることになりました。

ニュースなどでは当時の様子がよく映されますが、この株は需要が高すぎたために

初日は株の値段がつきませんでした。どれほどかというと、

2月9日時点で、1株120万円だったNTTの株が、3月のはじめには300万円台を突破します。

120万円で買った株が1月後には300万円となる、

つまりその株をその値段の時に売ってしまえば180万円(300万円-120万円)の利益が出ますよね。

この現実を目の当たりにした人、特にそれまで株を購入したことがない人たちにとっては、

「株を運用するとこんなに短期間で大きな額が儲かるのか」と目からウロコが落ちる思いだったそうです。

株に全く興味のなかった人が、株の運用を開始するほどでした。

こうして、土地の値段と同じように、消費者の需要が供給を上回り、株の価格が上昇していきます。

最終的に年末には日経平均3万8915円87銭という史上最高値を記録しました。

バブルが崩壊する背景としてはこうした株の値段が高くなっていたということをおさえるようにしましょう。

<ここがポイント>

NTTが民営化した際の株価上昇を見て、多くの人が株の運用を始めるようになった

2.株の高騰がもたらしたシーマ現象

バブル景気の中で実際に目に見える現象として起こったのが、このシーマ現象です。

シーマ現象とは、日産自動車の高級自動車が非常によく売れた現象のことを指しています。

バブル景気で最も特徴的な出来事なので、筆者は授業をする際に必ず言及するようにしていました。

結論から述べると、シーマ現象を引き起こした原因は、

- 資産効果

- 家の代わりに購入

の2つがありました。以下、この2点について解説します。

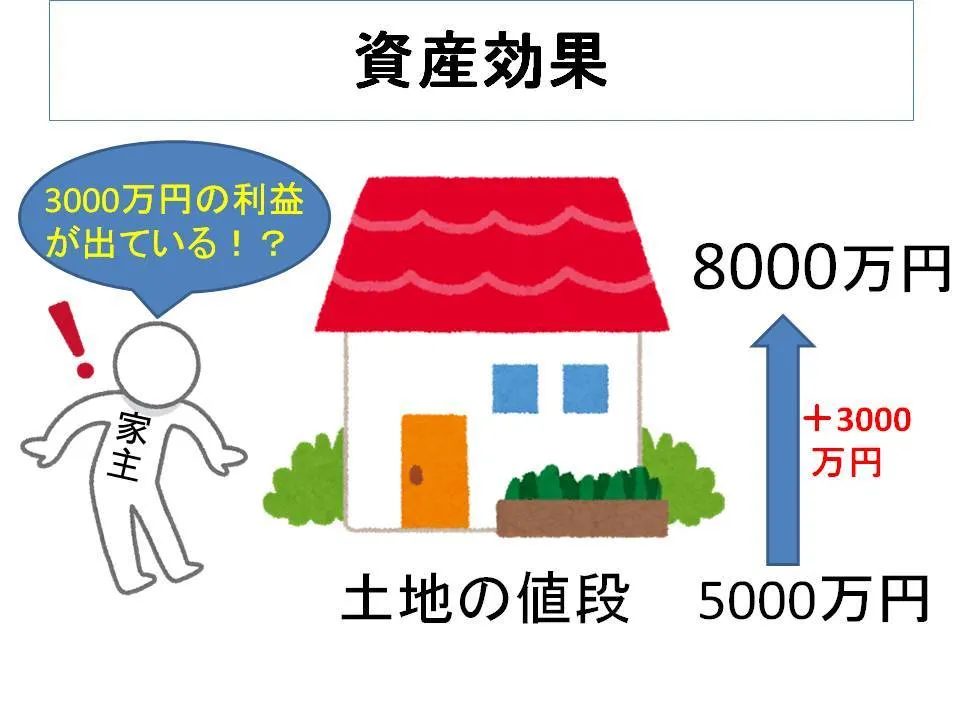

①資産効果

バブル景気というのは、土地の値段が実体価格を越えてどんどん上昇していく、というものでした。

そうすると、例えば家を持っていた人の、所有者の買った土地の値段が買った時よりもぐんと伸びる、

ということが起こります。そうするとどうなるでしょうか?皆さんにも想像していただきたいのですが、

例えば自分が100万円で買ったものが150万、200万円・・・・と値段がどんどん高くなったら

買ったものを売りたくなりませんか?

ある時に買ったものが持っているだけで価値があがり、売れば資産とすることが出来る。

怪しいくらい美味しい現実ですが、実際にこういうことが起こっていました。

しかし、いくら資産にしたくても家を簡単に売るわけには行きません。

生活の場がなくなってしまうからです。

ただ、現実のお金としては入っていなくとも、

例えば、自分の土地が購入時は5000万円だったけれど、現在は8000万円に跳ね上がっている。

こんなことが起こりました。

実際手元になくとも、地価の変動だけで3000万円の利益が出ている気がしますよね。

目に見えるお金ではないけど、景気は良い!だったら良い車を買っちゃおう!

と日産の高級車「シーマ」に目が行ったのです。

このように、土地の値段が上昇することで、消費者の購買意欲に火がつきました。

これを学術的には資産効果(資産価格が上がることで消費行動などが活発化すること)と呼びます。

<ここがポイント>

土地の値段が上がることによって、所有者の消費意欲をかき立てた

②家の代わりに購入

結論から述べると、住宅を購入できない人たちもシーマを購入に走ります。

①では、家を持っている人が資産効果によってシーマ購入に流れた話をご紹介しました。

次に、家を持っていない人に焦点を合わせます。

何度も繰り返しになってしまいますが、バブル景気の時代は土地の値段が非常に上昇していました。

この時代も今と同じように、念願のマイホーム購入に向け貯金をする人たちがいます。

しかし、せっかくお金をためてもバブル景気によって土地の値段が跳ね上がり、

(値段が上がりすぎたために)購入できない状態になってしまったのです。

家を買うために頑張ってお金を貯めたのに、地価が高く、家を買えなくなってしまった・・・

だったら、せめて他の良い物を購入しよう。

と購買意欲が、車に移り、シーマ購買の流行に拍車をかけたのです。

さて、ここまでの説明を見てもうお気づきかもしれませんが、バブル景気の弊害が見えてきました。

②の事例のように、良い(状態に見える)景気のはずなのに、

コツコツと働いた人たちがマイホームを買うことが出来ない

という事態が起こっています。

それでも、世の中にはお金がたくさんばらまかれていますから、

物の値段が上がり続けるインフレは継続中です。

さすがに、加熱しすぎた景気を抑える対策が迫られました。

<ここがポイント>

住宅を購入できなくなった人たちが、代わりにシーマで購買意欲を満たそうとした

3.土地価格の上昇をおさえるために

政府はこうした状態に対して、

- 地価の増税

- 総量規制

2つの対策を実施します。以下、2点を詳しくご紹介します。

①地価税

インフレというのは、世の中にばらまかれているお金の数が多すぎるために、

お金そのものの価値が下がり、物価が上がり続ける現象です。

これを何とかするためにはまずは、出回っているお金の回収をし、量を減らさねばなりません。

その一環として地価を増税しました。

目的は2つです。1つは増税をすることで、社会に出回っているお金を回収すること、

もう1つは、バブル景気を引き起こした地価のインフレを抑え込むことでした。

②総量規制

結論から述べると、土地の売買を行う不動産業者に対して、銀行がお金を貸す割合を規制します。

規制、という表現が使われますが、実質的には禁止されたようなものでした。

この「総量規制」を設けたことにより、土地を購入したい人にお金を貸さなくなります。

結果

①②のような制限が行われると、土地の価格はどう変化するでしょうか。

バブル景気の時には飛ぶように売れていた土地でしたが、急に需要がなくなります。

需要が減って供給が増えると、土地の値段は下降。

あまりの急激な落ち込み具合から「暴落」と呼ばれるほどに価格が下がりました。

<ここがポイント>

地価増税、総量規制によって土地の値段は暴落した

4.不良債権が生まれた

土地の値段が暴落したことによって何が起こったか。

結論から述べると、大量の不良債権が生まれました。

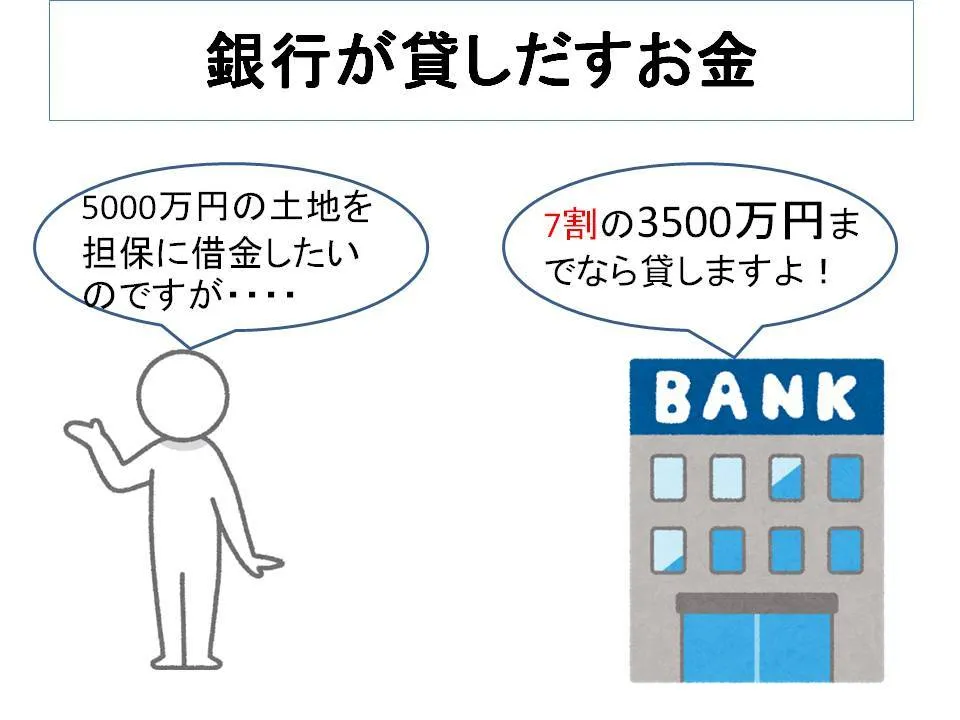

借金の話になるので、「銀行はどのような相手にお金を貸すか」とうことから紹介します。

銀行は基本的に土地を担保にお金を借りる顧客に対しては、

担保の7割の値段で貸すことが基本とされています。

さらに具体化します。

例えば、もし5000万円の土地を担保にお金を借りようとしたら、

銀行は3500万円(7割)のお金を貸します。

しかし、バブル景気という異常な経済状態の中ではこの数字が軽視されてしまいました。

(個人的にここが最大の問題だと思っています)

どういうことか、また具体例で考えましょう。

先ほどと同じように、5000万円の土地を担保にお金を借りたい場合です。

本来なら3500万円が借りれる状態ですが、

バブル景気の状態では、土地の値段は少し経てば6000万円、7000万円・・・・・

と価格が上がっていくかもしれません。実際、上昇していました。

銀行は、この上昇する価格を見込んでお金を貸してしまったのです!

Ex.土地の値段は7000万円になるだろう→4900万円(7割)貸し出す

銀行はつまるところ、お金を貸し、返済時の金利によって利益を得る業界です。

そのために、もしもお金が返せない非常事態には、お金を借りる人が担保にしている土地を売って、

そのもとを取れば良い。こう考えて、多少の違いはあれど7割の額を貸すと決めていたわけです。

しかし、借金者の土地の値段がどんどん上昇するのなら、7割に設定する必要もないのではないか?

こう考えてしまいました。大きい額を貸したほうがその分利子による利益も大きくなるからです。

結果、先述したような土地の値段の大暴落が起こってしまいます。

Ex.(貸した時)3500万円→(返す時)3000万円

これでは借金の返済ができない人から元を取ることができませんよね。

むしろ500万円の損失が出てしまいました。

このように、地価の上昇を見込んでお金を貸したために、担保が無意味になってしまったのです。

結果、銀行は請求しても返すことが出来ない不良債権というものを多く抱えてしまいました。

債権:銀行がお金を貸して、返済を請求する権利のこと

不良債権を多く抱え、銀行の経営が厳しくなると優良企業に対しても融資ができないということになります。

こうしてバブルが弾けると、中身のない好景気の反動で景気が悪くなっていくのです。

<ここがポイント>

バブル景気が崩壊し、多くの銀行が不良債権を抱えてしまった

おわりに

本稿では、バブル景気の限界から、なぜそれがはじけたのか。

1つ1つ順を追ってご紹介しました。

経済、特にこのバブル景気は1つ1つ丁寧に説明しないと全体像が見えてこない

ということが前記事とのつながりでご理解いただけたかと思います。

最後に1つアドバイスです。

本稿で筆者が紹介したように、経済分野なので具体例を示す際には

数字を用いると、とてもわかりやすくなります。良ければ参考にしてみてください。

以上です。ここまでお読み下さりありがとうございました!